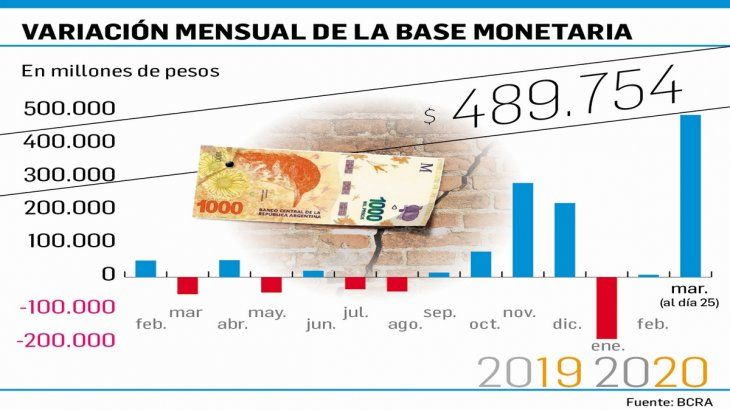

¿Cómo se explica lo de marzo? Sencillamente por dos factores: la asistencia financiera al Tesoro y el desarme de las Letras de Liquidez del BCRA (Leliq). Este diario ya venía señalando el sostenido aumento de la ayuda del BCRA al Tesoro, la cual se intensificó, lógicamente, en estos días. El 19 el BCRA le transfirió vía Adelantos Transitorios (ATN) $50.000 millones al Tesoro, de modo que ya acumula en lo que va de marzo una emisión de $125.000 millones (el día 2 le giró $75.000 millones). De este monto se estima en el mercado que han quedado en la cuenta del Tesoro en el BCRA más de $45.000 millones. En lo que va de la gestión de Miguel Pesce, el Gobierno ya recibió ATN por $392.000 millones. Vale recordar que el Gobierno se financia también a través del señoreaje, e impuesto inflacionario sobre las tenencias de pesos de la economía. Por ende mientras más inflación, más impuesto y más recaudación. Pero son los tenedores de pesos los que tienen la última palabra. O sea, si la demanda de dinero convalida esto no habrá mayores novedades. Claro que si la demanda de dinero se retrae ahí entran a terciar otros temas como el mercado cambiario. Por lo pronto, hoy la demanda parece acompañar. Veremos.

Por otro lado, ya había comenzado tímidamente, previo al tsunami Covid-19, a ir liberando liquidez vía Leliq. Pero al shock del coronavirus potenció los ánimos emisores y bajo el objetivo de aumentar la oferta de crédito al sector de las pymes comenzó un desarme más agresivo. Al día de hoy, último dato oficial el 25, por el canal de las Leliq el BCRA inyectó $258.964 millones, de los cuales más del 80% se concentró en los días 19 ($80.123 millones) y 25 ($128.902 millones).

Los bancos que llegaron a tener un stock de Leliq de $1,7 billones, hoy lo han reducido a $1,27 billones. Pero una parte fue redireccionada, mientras se aceita el mecanismo de los nuevos créditos promocionados, en Pases Pasivos (son colocaciones a uno o a siete días de plazo de las entidades en el BCRA a cambio de una tasa de interés, hoy en 11,40% anual a un día) que alcanzan un monto de casi $113.000 millones.

Ante este panorama, por suerte, el BCRA no tuvo que comprar divisas, de modo que se evitó de emitir, por ahora, más dinero por este canal. En enero había comprado por el equivalente a $46.814 millones pero luego en febrero y en lo que va de marzo absorbió, al vender divisas al sector privado, unos $18.412 millones. Vale señalar que la contracara de no haber comprado es que el stock bruto de reservas internacionales quedó estancado por debajo de los u$s44.000 millones, por lo que todo drenaje para pagar deudas u otros compromisos se traducirá en una lenta sangría.

Ahora todo es un interrogante porque no puede aventurarse cuánto será el superávit comercial en este nuevo mundo bajo cuarentena. Pero si se cumplen los pronósticos optimistas en los próximos meses el BCRA debería estar volviendo a comprar dólares a los exportadores, con lo cual, a la ya emisión Covid-19 se le sumará la proveniente de la adquisición de divisas. Habrá que ver dónde estará la economía argentina a mitad de año. Mientras tanto el BCRA deberá reprogramar su programa monetario 2020/21.